19 декабря 2024

Юбилейный выпуск готовой продукции 10 000 т/год!

Дорогие коллеги, друзья!

Поздравляю вас с юбилейным выпуском готовой продукции 10 000 т/год! (18.12.2024 г.)

Искренне благодарю за ваш добросовестный и плодотворный ТРУД и желаю достичь более высоких вершин!

Нашей компании: стабильного развития, надежных партнеров и успехов!

Сотрудникам: здоровья, счастья и благополучия!

Спасибо ВСЕМ!

С уважением,

Саидов Назиб Тажидинович

Исполнительный директор ООО «Уралпротект»

Поздравляю вас с юбилейным выпуском готовой продукции 10 000 т/год! (18.12.2024 г.)

Искренне благодарю за ваш добросовестный и плодотворный ТРУД и желаю достичь более высоких вершин!

Нашей компании: стабильного развития, надежных партнеров и успехов!

Сотрудникам: здоровья, счастья и благополучия!

Спасибо ВСЕМ!

С уважением,

Саидов Назиб Тажидинович

Исполнительный директор ООО «Уралпротект»

8 ноября 2024

Не много поводов для оптимизма. Российский и мировой рынок листового проката: 23 октября — 6 ноября

На спотовом рынке горячекатаного проката в России в конце октября — начале ноября произошла стабилизация котировок после длительного снижения, но это пока все, что поставщики могут занести себе в плюс. Общие настроения продолжают оставаться негативными. По-прежнему дешевеют толстый лист и прокат с покрытиями.

Негативное влияние на рынок оказывают, прежде всего, макроэкономические факторы. Политика Банка России фактически отправляет большую часть экономики страны на жесткую посадку с очень возможным ускорением инфляции и падением курса рубля. Впрочем, ослабление отечественной валюты может стать благоприятной тенденцией для экспортеров и будет способствовать разгрузке российского рынка от излишков.

В принципе, отсутствие значительных запасов на складах металлотрейдеров может поспособствовать росту, но это компенсируется низким и все более ослабевающим видимым спросом.

Также производители опустили котировки на прокат с покрытиями на октябрь задним числом и ноябрь. Здесь происходит традиционное зимнее падение видимого спроса, отягощенное негативными последствиями денежно-кредитной политики. Тенденция к понижению сохраняется и в секторе холоднокатаного проката. В последние месяцы значительно сократилось потребление толстолистовой стали вследствие приостановки финансирования многих инфраструктурных проектов. Пожалуй, единственный фактор, способный развернуть рынки листового проката - это возможное ускорение инфляции, вызванное повышением процентных ставок и увеличением других затрат.

Источник: "Металлоснабжение и сбыт"

Негативное влияние на рынок оказывают, прежде всего, макроэкономические факторы. Политика Банка России фактически отправляет большую часть экономики страны на жесткую посадку с очень возможным ускорением инфляции и падением курса рубля. Впрочем, ослабление отечественной валюты может стать благоприятной тенденцией для экспортеров и будет способствовать разгрузке российского рынка от излишков.

В принципе, отсутствие значительных запасов на складах металлотрейдеров может поспособствовать росту, но это компенсируется низким и все более ослабевающим видимым спросом.

Также производители опустили котировки на прокат с покрытиями на октябрь задним числом и ноябрь. Здесь происходит традиционное зимнее падение видимого спроса, отягощенное негативными последствиями денежно-кредитной политики. Тенденция к понижению сохраняется и в секторе холоднокатаного проката. В последние месяцы значительно сократилось потребление толстолистовой стали вследствие приостановки финансирования многих инфраструктурных проектов. Пожалуй, единственный фактор, способный развернуть рынки листового проката - это возможное ускорение инфляции, вызванное повышением процентных ставок и увеличением других затрат.

Источник: "Металлоснабжение и сбыт"

17 июня 2024

Подтверждение соответствия системы менеджмента требованиям международных стандартов

В мае 2024 года ООО «Уралпротект» в очередной раз подтвердил соответствие системы менеджмента требованиям международных стандартов ISO 9001, ISO 14001, ISO 45001. Аудиторы отметили лидерство и заинтересованность руководства Организации в вопросах системы менеджмента, сохранение и развитие отношений с потребителями, обеспечение безопасных условий работы и постоянное улучшение условий труда, обеспечение минимального воздействия на окружающую среду, обеспечение постоянного улучшения в вопросах управления качеством и повышения удовлетворённости потребителя, разработку и внедрение в производство новых видов продукции, обеспечение всеми видами ресурсов и постоянное улучшение инфраструктуры.

В ходе ресертификационного аудита были проверены процессы, входящие в интегрированную систему менеджмента (ИСМ) Организации: управление Организацией в части ИСМ; планирование, взаимодействие с потребителями; управление инфраструктурой; управление персоналом и делопроизводством; управление охраной труда, промышленной безопасностью и экологической безопасностью; технический контроль качества продукции; планирование и подготовка производства; разработка и сопровождение производства лакокрасочных материалов; производство продукции и закупки. Аудиторы сертификационного органа отметили, что уровень организации производственных процессов на предприятии соответствует международным стандартам.

Постоянное совершенствование Интегрированной Системы Менеджмента позволяет четко распределять функционал по каждому процессу деятельности Организации, соответствовать применимым требованиям, выполнять принятые обязательства и постоянно улучшать систему менеджмента качества; охраны труда в области безопасности труда и охраны здоровья; экологического менеджмента для улучшения экологических результатов деятельности.

Сертификаты, подтверждающие, что ООО «Уралпротект» отвечает требованиям международных стандартов в области разработки и производства полимерных и текстурированных материалов для рулонного металлопроката, будут действовать до июня 2027 года. Полученные международные сертификаты подтверждают готовность Организации качественно и в срок выполнять стоящие перед ней задачи.

В ходе ресертификационного аудита были проверены процессы, входящие в интегрированную систему менеджмента (ИСМ) Организации: управление Организацией в части ИСМ; планирование, взаимодействие с потребителями; управление инфраструктурой; управление персоналом и делопроизводством; управление охраной труда, промышленной безопасностью и экологической безопасностью; технический контроль качества продукции; планирование и подготовка производства; разработка и сопровождение производства лакокрасочных материалов; производство продукции и закупки. Аудиторы сертификационного органа отметили, что уровень организации производственных процессов на предприятии соответствует международным стандартам.

Постоянное совершенствование Интегрированной Системы Менеджмента позволяет четко распределять функционал по каждому процессу деятельности Организации, соответствовать применимым требованиям, выполнять принятые обязательства и постоянно улучшать систему менеджмента качества; охраны труда в области безопасности труда и охраны здоровья; экологического менеджмента для улучшения экологических результатов деятельности.

Сертификаты, подтверждающие, что ООО «Уралпротект» отвечает требованиям международных стандартов в области разработки и производства полимерных и текстурированных материалов для рулонного металлопроката, будут действовать до июня 2027 года. Полученные международные сертификаты подтверждают готовность Организации качественно и в срок выполнять стоящие перед ней задачи.

2 мая 2024

4-я Конференция «Рынок металлов Центральной Азии и Закавказья»

Представители нашей компании приняли участие в 4-й международной конференции "Рынок металлов Центральной Азии и Закавказья", проходившей в городе Баку 18-19 апреля 2024 г.

О конференции

В последние несколько лет в страны Центральной Азии и Закавказья демонстрируют активные темпы роста потребления металлопродукции: реализуются крупные инвестиционные проекты, активно растут местные производители, иностранные компании расширяют свое присутствие, привнося современные технологии и ноу-хау в национальную экономику.

Особенности развития рынков металлов таких стран, как Азербайджан, Армения, Грузия, Узбекистан, Казахстан, Таджикистан, Киргизия и Туркмения обсудили участники Международной конференции.

Ключевые темы:

- Текущие тренды и перспективы рынка металлов стран Центральной Азии и Закавказья;

- Факторы, влияющие на конъюнктуру, динамику спроса и предложения на металлопродукцию в Азербайджане, Армении, Грузии, Узбекистане, Казахстане, Таджикистане, Киргизии и Туркмении;

- Инвестиционные проекты в черной металлургии в Центрально-Азиатском регионе и Закавказье;

- Возможности российских производителей металлопродукции для потребителей из стран Центральной Азии и Закавказья, особенности логистики;

- Текущая ценовая конъюнктура, особенности развития отдельных регионов;

- Дистрибуция металлопродукции и развитие сервисной металлопереработки на территории Азербайджана, Армении, Грузии, Узбекистана, Казахстана, Таджикистана, Киргизии и Туркмении.

Участники

Руководители и специалисты коммерческих служб, отделов снабжения и сбыта, департаментов маркетинга металлургических и металлоторговых компаний, сервисных металлоцентров, потребителей металлопродукции из России и стран Центральной Азии и Заказвказья.

Место проведения

Hilton Baku (Баку, просп. Азадлыг, 1) - отель с живописным видом на Баку и Каспийское море находится рядом с набережной, в 8 минутах ходьбы от Старого города Баку.

Источник: Металлоснабжение и сбыт, asiaconf.ru

О конференции

В последние несколько лет в страны Центральной Азии и Закавказья демонстрируют активные темпы роста потребления металлопродукции: реализуются крупные инвестиционные проекты, активно растут местные производители, иностранные компании расширяют свое присутствие, привнося современные технологии и ноу-хау в национальную экономику.

Особенности развития рынков металлов таких стран, как Азербайджан, Армения, Грузия, Узбекистан, Казахстан, Таджикистан, Киргизия и Туркмения обсудили участники Международной конференции.

Ключевые темы:

- Текущие тренды и перспективы рынка металлов стран Центральной Азии и Закавказья;

- Факторы, влияющие на конъюнктуру, динамику спроса и предложения на металлопродукцию в Азербайджане, Армении, Грузии, Узбекистане, Казахстане, Таджикистане, Киргизии и Туркмении;

- Инвестиционные проекты в черной металлургии в Центрально-Азиатском регионе и Закавказье;

- Возможности российских производителей металлопродукции для потребителей из стран Центральной Азии и Закавказья, особенности логистики;

- Текущая ценовая конъюнктура, особенности развития отдельных регионов;

- Дистрибуция металлопродукции и развитие сервисной металлопереработки на территории Азербайджана, Армении, Грузии, Узбекистана, Казахстана, Таджикистана, Киргизии и Туркмении.

Участники

Руководители и специалисты коммерческих служб, отделов снабжения и сбыта, департаментов маркетинга металлургических и металлоторговых компаний, сервисных металлоцентров, потребителей металлопродукции из России и стран Центральной Азии и Заказвказья.

Место проведения

Hilton Baku (Баку, просп. Азадлыг, 1) - отель с живописным видом на Баку и Каспийское море находится рядом с набережной, в 8 минутах ходьбы от Старого города Баку.

Источник: Металлоснабжение и сбыт, asiaconf.ru

13 апреля 2024

Остается только ждать и гадать. Российский и мировой рынок листового проката: 2-9 апреля

На российском рынке листового проката все идет в прежнем ритме. Хотя есть новый фактор — заявление металлургических компаний о небольшом повышении цен на горячекатаный лист и рулон в апреле-мае. Однако на споте стоимость листа растет очень медленно, и даже не во всех регионах вследствие относительного избытка предложения и недостаточного спроса. Каких-либо изменений к лучшему здесь с обозримого будущего не ожидается. Вопрос о масштабах сезонного подъема остается открытым.

Зато спрос на сварные трубы определенно оживился. Благодаря этому поставщики приступили к подъему котировок в прайс-листах по всему сортаменту. Продолжается подорожание холоднокатаного проката и листовой стали с покрытиями, чему способствует достаточно активный спрос. В этих секторах в ближайшем будущем все также останется по-прежнему.

Мировой рынок листового проката получил передышку благодаря повышению котировок в Китае. Правда, этот рост больше базируется на благоприятных ожиданиях, чем на реальных изменениях, поэтому считать его устойчивой тенденцией пока рано. Европейский рынок практически заблокирован для импорта, так как основные поставщики исчерпали свободные квоты не только на второй, но и на третий квартал. Между тем, цены на листовой прокат в ЕС продолжают снижаться.

Источник: ИИС «Металлоснабжение и сбыт»

Зато спрос на сварные трубы определенно оживился. Благодаря этому поставщики приступили к подъему котировок в прайс-листах по всему сортаменту. Продолжается подорожание холоднокатаного проката и листовой стали с покрытиями, чему способствует достаточно активный спрос. В этих секторах в ближайшем будущем все также останется по-прежнему.

Мировой рынок листового проката получил передышку благодаря повышению котировок в Китае. Правда, этот рост больше базируется на благоприятных ожиданиях, чем на реальных изменениях, поэтому считать его устойчивой тенденцией пока рано. Европейский рынок практически заблокирован для импорта, так как основные поставщики исчерпали свободные квоты не только на второй, но и на третий квартал. Между тем, цены на листовой прокат в ЕС продолжают снижаться.

Источник: ИИС «Металлоснабжение и сбыт»

13 апреля 2024

У нас все хорошо. Российский и мировой рынок стали: 31 марта — 7 апреля 2024 г.

На прошлой неделе пришли статистические данные за февраль. И данные эти неплохие, даже с учетом лишнего дня в феврале 2024 г., что дает прибавку в 3,4 п.п. по сравнению с прошлым годом.

Рост ВВП, согласно отчету Росстата, достиг 7,7%, что при отбрасывании «фактора 29 февраля» превращается в 4,3%. Это самый низкий уровень с апреля 2023 г., но сам по себе он достаточно высокий. Существенного замедления экономики несмотря на прошлогодний подъем ключевой ставки пока не наблюдается.

Лидирующее положение в экономике продолжает занимать обрабатывающая промышленность. В феврале она показала рост в 13,5% по сравнению с тем же месяцем прошлого года. Даже по 28 дням месяца прибавка превысила 10%. Промышленность в целом дала 8,5% роста, т. е. фактически 5,1%. В строительной отрасли есть торможение — до 5,1% (1,7% по 28 дням месяца) против +3,9% в январе. Но это тоже замедление роста, а не спад.

Из выступления президента на съезде Федерации независимых профсоюзов России и премьер-министра Михаила Мишустина с ежегодным отчетом правительства в Государственной Думе следует, что промышленность и дальше будет играть роль локомотива российской экономики. Будет по-прежнему увеличиваться государственное финансирование инвестиционных проектов. От частных компаний ждут дальнейшего расширения капиталовложений в новые мощности.

При этом рост в российской экономике отражает далеко не только достижения оборонной промышленности. В стране по-прежнему сохраняется и даже усиливается потребность в импортозамещении по широчайшему спектру промышленных товаров, от уникального оборудования до ширпотреба. Удовлетворить их полностью просто не в человеческих силах, но работа идет по многим направлениям. Это тоже дает весомую добавку и к экономическому росту, и к объемам металлопотребления.

Санкции против России ужесточаются по всем фронтам. Нашу страну стараются всеми возможными силами отрезать от мировых рынков. Сейчас главные удары направлены на экспорт энергоносителей (нефть, сжиженный природный газ, уголь) и международные платежи. И это уже реальная экономическая война на полную мощность. Враг стремится разыграть свой главный козырь — контроль над мировым финансовым сектором. С альтернативными международными финансами пока, увы, сложно. Хотя позади уже два с лишним года испытаний, решить эту проблему не удалось.

Тем не менее, пока что имеющиеся проблемы как-то решаются. Российская нефть продолжает идти на внешние рынки и проносить доход государству. Биржевые котировки на сорт «брент» в конце прошлой недели впервые с октября 2023 г. превысили отметку $90 за баррель. Правда, за этим повышением стоят, в основном, политические риски — боязнь возможного обострения ближневосточного конфликта. Регион уже полгода старательно поджигают. И хотя пока что он демонстрирует негорючесть, претензии и неоплаченные счета к Израилю и его покровителям накапливаются, накапливаются...

Текущее состояние российской экономики приводит в некоторое уныние Банк России, который пока не может похвастаться успешным выполнением своей главной задачи — снижения инфляции до 4%. Как отмечается в Резюме обсуждения ключевой ставки, замедления инвестиционной и потребительской активности пока не происходит. Многие компании получили авансы по госконтрактам и сейчас их увлеченно тратят. Сохраняется острый дефицит квалифицированных специалистов, что приводит к продолжающемуся росту заработной платы.

Как уже неоднократно указывалось, в том числе, на этом сайте, «бюджетный импульс», т. е. интенсивное государственное финансирование госзаказа, инвестиционных и инфраструктурных проектов, различные льготные программы способствует экономическому росту, но препятствует снижению инфляции по методу «замораживания» активной экономики.

Согласно оценкам Совета директоров Банка России, для снижения ключевой ставки необходимы: дальнейшее устойчивое замедление текущей инфляции; охлаждение потребительского кредитования и потребительской активности; снижение жесткости рынка труда; отсутствие реализации проинфляционных рисков со стороны бюджета или внешних условий. Однако этого нет сейчас и не должно быть в обозримом будущем. Сейчас не 2015 г., чтобы российская экономика могла позволить себе полноценный спад.

Вообще, есть такое подозрение, что в борьбе с инфляцией надо делать основную ставку не на монетарные, а на административные инструменты. Например, с их помощью уже несколько месяцев держится на относительно стабильном уровне курс рубля. В ближайшее время можно и нужно будет употребить власть, чтобы повышение цен на нефть на мировом рынке не привело к подорожанию бензина и дизтоплива в России. Вероятно, не лишним будет ценовое регулирование и на российском рынке стальной продукции.

Какие-то виды проката подорожают в апреле, какие-то — в мае, но поднимается в цене все. И это создает проблему. Отдельно — для независимых металлотрейдеров, потому что многие категории стальной продукции стоят дороже на первичном рынке, чем на споте, где как раз очень даже ощущаются высокие процентные ставки. А вообще — для экономики в целом, потому что увеличение стоимости металла тянет за собой рост цен и в смежных секторах.

Впрочем, согласно концепции Минпромторга, ведущую роль в ценообразовании играют затраты на сырье. С металлоломом ситуация достаточно сложная. По данным РА «Русмет», в первом квартале 2024 г. железнодорожные поставки этого сырья на предприятия сократились на 20% по сравнению с тем же периодом прошлого года и примерно в полтора раза — с первыми тремя месяцами 2022 г. Однако вопрос: сколько здесь реального ухудшения снабжения металлоломом российских метзаводов, а сколько — массового перехода с железнодорожной доставки на автотранспорт?

На протяжении последних восьми месяцев цены на лом в России колеблются в достаточно узком интервале — от 28-29 тыс. до 31-32 тыс. руб. за т без НДС с доставкой на завод. И пока нет признаков того, что они готовятся в ближайшем будущем его покинуть.

Подорожанию металлолома мог бы способствовать рост производства стали. Но его пока нет. По данным Росстата, за январь-февраль в стране было выплавлено немногим более 12,0 млн. т углеродистой и легированной стали, что примерно на 0,6% меньше, чем в тот же период годичной давности. С учетом лишнего дня в текущем году спад составил немногим более 2%.

Большого оживления видимого спроса на стальную продукцию на отечественном рынке пока не происходит. Есть активизация в таких секторах как арматура, сварные трубы, прокат с покрытиями (хотя и не везде, а там, где этому способствуют погодные условия), но в секторе горячекатаного проката сохраняется избыток предложения.

Трудно сказать, насколько это сейчас важно для российских меткомбинатов и в какой степени они отделили внутренние цены от мировых, но падение цен на ЖРС и коксующийся уголь за рубежом становится долгосрочной тенденцией. Власти Китая приняли решение об ограничении производства стали и проката в текущем году, так как рынок с этой задачей не справляется.

В 2023 г. официально от металлургов ничего не требовали. Просто намекнули, что превышать прошлогодние объемы выпуска не стоит. Предприятия, выполнив годовой план, действительно прикрутили гайки, так что в декабре 2023 г. среднесуточная выплавка стали в Китае упала до самого низкого значения за семь лет. А по итогам января-февраля этот показатель взял, и скакнул сразу на 28,7%.

Как недавно сообщала китайская консалтинговая компания Mysteel, в конце марта некоторые производители горячекатаного проката увеличили выпуск. Сырье подешевело за последние три месяца в большей степени, чем готовая стальная продукция, так что металлурги в итоге даже оказались в выигрыше несмотря на то, что внутренние и экспортные котировки оказались в непосредственной близости от минимальных отметок с лета 2020 г.

Теперь, когда Национальная комиссия по развитию и реформам КНР (NDRC) возьмет этот вопрос под свой контроль, можно ожидать сокращения выплавки стали в ближайшие месяцы. Скорее всего, это приведет к понижению котировок на ЖРС в Китае до $90-100 за т CFR из-за сужения спроса, если не менее. Уменьшится себестоимость и у других производителей стали, которые считают сырьевые затраты по международным индексам. Может, этот фактор будет способствовать стабилизации и на российском рынке стали?

Хотя по-настоящему серьезных проблем там пока нет. Спрос налицо, обоснованные надежды на его расширение — тоже. Текущих проблем, безусловно, хватает, но в целом у нас все хорошо. Вот пусть бы так и было!

Источник: ИИС «Металлоснабжение и сбыт»

Рост ВВП, согласно отчету Росстата, достиг 7,7%, что при отбрасывании «фактора 29 февраля» превращается в 4,3%. Это самый низкий уровень с апреля 2023 г., но сам по себе он достаточно высокий. Существенного замедления экономики несмотря на прошлогодний подъем ключевой ставки пока не наблюдается.

Лидирующее положение в экономике продолжает занимать обрабатывающая промышленность. В феврале она показала рост в 13,5% по сравнению с тем же месяцем прошлого года. Даже по 28 дням месяца прибавка превысила 10%. Промышленность в целом дала 8,5% роста, т. е. фактически 5,1%. В строительной отрасли есть торможение — до 5,1% (1,7% по 28 дням месяца) против +3,9% в январе. Но это тоже замедление роста, а не спад.

Из выступления президента на съезде Федерации независимых профсоюзов России и премьер-министра Михаила Мишустина с ежегодным отчетом правительства в Государственной Думе следует, что промышленность и дальше будет играть роль локомотива российской экономики. Будет по-прежнему увеличиваться государственное финансирование инвестиционных проектов. От частных компаний ждут дальнейшего расширения капиталовложений в новые мощности.

При этом рост в российской экономике отражает далеко не только достижения оборонной промышленности. В стране по-прежнему сохраняется и даже усиливается потребность в импортозамещении по широчайшему спектру промышленных товаров, от уникального оборудования до ширпотреба. Удовлетворить их полностью просто не в человеческих силах, но работа идет по многим направлениям. Это тоже дает весомую добавку и к экономическому росту, и к объемам металлопотребления.

Санкции против России ужесточаются по всем фронтам. Нашу страну стараются всеми возможными силами отрезать от мировых рынков. Сейчас главные удары направлены на экспорт энергоносителей (нефть, сжиженный природный газ, уголь) и международные платежи. И это уже реальная экономическая война на полную мощность. Враг стремится разыграть свой главный козырь — контроль над мировым финансовым сектором. С альтернативными международными финансами пока, увы, сложно. Хотя позади уже два с лишним года испытаний, решить эту проблему не удалось.

Тем не менее, пока что имеющиеся проблемы как-то решаются. Российская нефть продолжает идти на внешние рынки и проносить доход государству. Биржевые котировки на сорт «брент» в конце прошлой недели впервые с октября 2023 г. превысили отметку $90 за баррель. Правда, за этим повышением стоят, в основном, политические риски — боязнь возможного обострения ближневосточного конфликта. Регион уже полгода старательно поджигают. И хотя пока что он демонстрирует негорючесть, претензии и неоплаченные счета к Израилю и его покровителям накапливаются, накапливаются...

Текущее состояние российской экономики приводит в некоторое уныние Банк России, который пока не может похвастаться успешным выполнением своей главной задачи — снижения инфляции до 4%. Как отмечается в Резюме обсуждения ключевой ставки, замедления инвестиционной и потребительской активности пока не происходит. Многие компании получили авансы по госконтрактам и сейчас их увлеченно тратят. Сохраняется острый дефицит квалифицированных специалистов, что приводит к продолжающемуся росту заработной платы.

Как уже неоднократно указывалось, в том числе, на этом сайте, «бюджетный импульс», т. е. интенсивное государственное финансирование госзаказа, инвестиционных и инфраструктурных проектов, различные льготные программы способствует экономическому росту, но препятствует снижению инфляции по методу «замораживания» активной экономики.

Согласно оценкам Совета директоров Банка России, для снижения ключевой ставки необходимы: дальнейшее устойчивое замедление текущей инфляции; охлаждение потребительского кредитования и потребительской активности; снижение жесткости рынка труда; отсутствие реализации проинфляционных рисков со стороны бюджета или внешних условий. Однако этого нет сейчас и не должно быть в обозримом будущем. Сейчас не 2015 г., чтобы российская экономика могла позволить себе полноценный спад.

Вообще, есть такое подозрение, что в борьбе с инфляцией надо делать основную ставку не на монетарные, а на административные инструменты. Например, с их помощью уже несколько месяцев держится на относительно стабильном уровне курс рубля. В ближайшее время можно и нужно будет употребить власть, чтобы повышение цен на нефть на мировом рынке не привело к подорожанию бензина и дизтоплива в России. Вероятно, не лишним будет ценовое регулирование и на российском рынке стальной продукции.

Какие-то виды проката подорожают в апреле, какие-то — в мае, но поднимается в цене все. И это создает проблему. Отдельно — для независимых металлотрейдеров, потому что многие категории стальной продукции стоят дороже на первичном рынке, чем на споте, где как раз очень даже ощущаются высокие процентные ставки. А вообще — для экономики в целом, потому что увеличение стоимости металла тянет за собой рост цен и в смежных секторах.

Впрочем, согласно концепции Минпромторга, ведущую роль в ценообразовании играют затраты на сырье. С металлоломом ситуация достаточно сложная. По данным РА «Русмет», в первом квартале 2024 г. железнодорожные поставки этого сырья на предприятия сократились на 20% по сравнению с тем же периодом прошлого года и примерно в полтора раза — с первыми тремя месяцами 2022 г. Однако вопрос: сколько здесь реального ухудшения снабжения металлоломом российских метзаводов, а сколько — массового перехода с железнодорожной доставки на автотранспорт?

На протяжении последних восьми месяцев цены на лом в России колеблются в достаточно узком интервале — от 28-29 тыс. до 31-32 тыс. руб. за т без НДС с доставкой на завод. И пока нет признаков того, что они готовятся в ближайшем будущем его покинуть.

Подорожанию металлолома мог бы способствовать рост производства стали. Но его пока нет. По данным Росстата, за январь-февраль в стране было выплавлено немногим более 12,0 млн. т углеродистой и легированной стали, что примерно на 0,6% меньше, чем в тот же период годичной давности. С учетом лишнего дня в текущем году спад составил немногим более 2%.

Большого оживления видимого спроса на стальную продукцию на отечественном рынке пока не происходит. Есть активизация в таких секторах как арматура, сварные трубы, прокат с покрытиями (хотя и не везде, а там, где этому способствуют погодные условия), но в секторе горячекатаного проката сохраняется избыток предложения.

Трудно сказать, насколько это сейчас важно для российских меткомбинатов и в какой степени они отделили внутренние цены от мировых, но падение цен на ЖРС и коксующийся уголь за рубежом становится долгосрочной тенденцией. Власти Китая приняли решение об ограничении производства стали и проката в текущем году, так как рынок с этой задачей не справляется.

В 2023 г. официально от металлургов ничего не требовали. Просто намекнули, что превышать прошлогодние объемы выпуска не стоит. Предприятия, выполнив годовой план, действительно прикрутили гайки, так что в декабре 2023 г. среднесуточная выплавка стали в Китае упала до самого низкого значения за семь лет. А по итогам января-февраля этот показатель взял, и скакнул сразу на 28,7%.

Как недавно сообщала китайская консалтинговая компания Mysteel, в конце марта некоторые производители горячекатаного проката увеличили выпуск. Сырье подешевело за последние три месяца в большей степени, чем готовая стальная продукция, так что металлурги в итоге даже оказались в выигрыше несмотря на то, что внутренние и экспортные котировки оказались в непосредственной близости от минимальных отметок с лета 2020 г.

Теперь, когда Национальная комиссия по развитию и реформам КНР (NDRC) возьмет этот вопрос под свой контроль, можно ожидать сокращения выплавки стали в ближайшие месяцы. Скорее всего, это приведет к понижению котировок на ЖРС в Китае до $90-100 за т CFR из-за сужения спроса, если не менее. Уменьшится себестоимость и у других производителей стали, которые считают сырьевые затраты по международным индексам. Может, этот фактор будет способствовать стабилизации и на российском рынке стали?

Хотя по-настоящему серьезных проблем там пока нет. Спрос налицо, обоснованные надежды на его расширение — тоже. Текущих проблем, безусловно, хватает, но в целом у нас все хорошо. Вот пусть бы так и было!

Источник: ИИС «Металлоснабжение и сбыт»

12 апреля 2024

Некоторые компании сообщают о сокращении продаж

В начале апреля ряд компаний, принимающих участие в составлении индекса, сообщили о достаточно значительном снижении продаж по сравнению с концом марта. Этот спад затронул все исследуемые товарные группы, особенно горячекатаный прокат. При этом об ухудшении конъюнктуры заявляли, в основном, федеральные сети, в то время как в отдельных регионах (Москва, Поволжье) отмечался рост по всему рынку.

Более предсказуемой выглядит ценовая обстановка. Все эксперты указывают на подорожание арматуры, а также на стабильность или незначительное увеличение стоимости горячекатаного проката и профильных труб средних размеров. Данная тенденция, как ожидается, сохранится и на текущей неделе.

В целом конъюнктура на российском рынке постепенно ухудшается. Значение индекса «МСС-ТР. Итоги» за прошедшую рабочую неделю с 1 по 5 апреля уменьшилось на 1,35 п.п. до 51,35 пунктов. При этом оно с конца февраля остается выше отметки 50 пунктов, отделяющей повышение и разогрев от падения и охлаждения, но в течение последних трех недель индекс снижался.

Итоги прошедшей недели показывают, в среднем, стабильный уровень потребительского спроса и складских запасов. Участники рынка проводят различную закупочную политику, по этому субиндексу оценки приходят в самом широком интервале. Однако среднее значение незначительно превышает равновесный уровень. Также на протяжении последних полутора месяцев большинство экспертов указывают на незначительный рост затрат.

Индекс «МСС-ТР. Ожидания» на текущую рабочую неделю с 8 по 12 апреля, наоборот, прибавил 0,35 п.п. и достиг 55,53 пунктов. Это весьма высокий результат, уступающий за последние месяцы только второй неделе марта. В целом индекс ожиданий неизменно превышает уровень 50 пунктов с конца января.

Практически все эксперты прогнозируют на текущую неделю активизацию потребительского спроса и увеличение продаж. Правда, эти субиндексы уже несколько недель находятся на высоком уровне, что не всегда оправдывается на практике. Точно так же ожидаемый ценовой субиндекс постоянно оказывается выше итогового. В отношении складских запасов, затрат и закупок прогнозируется небольшое увеличение.

В метизном секторе ситуация неоднозначная. Эксперт, представляющий федеральную сеть, указывает на дальнейшее сужение продаж и незначительное ухудшение спроса на проволоку ГОСТ 3282-74, хотя и прогнозирует рост по обоим субиндексам на текущую неделю. Его коллега с Нижней Волги сообщает, что продажи уже начали увеличиваться, хотя по объемам они уступают прошлогодним показателям. Высокие процентные ставки по кредитам угнетают деловую активность.

Цены на проволоку и кладочную сетку слабо растут. При этом производители придерживаются умеренной политики из-за слабого спроса. В частности, нет пока повышения на май по проволоке ГОСТ 3282-74, хотя проволока ВР-1 на первичном рынке немного поднялась.

Источник: ИИС «Металлоснабжение и сбыт»

Более предсказуемой выглядит ценовая обстановка. Все эксперты указывают на подорожание арматуры, а также на стабильность или незначительное увеличение стоимости горячекатаного проката и профильных труб средних размеров. Данная тенденция, как ожидается, сохранится и на текущей неделе.

В целом конъюнктура на российском рынке постепенно ухудшается. Значение индекса «МСС-ТР. Итоги» за прошедшую рабочую неделю с 1 по 5 апреля уменьшилось на 1,35 п.п. до 51,35 пунктов. При этом оно с конца февраля остается выше отметки 50 пунктов, отделяющей повышение и разогрев от падения и охлаждения, но в течение последних трех недель индекс снижался.

Итоги прошедшей недели показывают, в среднем, стабильный уровень потребительского спроса и складских запасов. Участники рынка проводят различную закупочную политику, по этому субиндексу оценки приходят в самом широком интервале. Однако среднее значение незначительно превышает равновесный уровень. Также на протяжении последних полутора месяцев большинство экспертов указывают на незначительный рост затрат.

Индекс «МСС-ТР. Ожидания» на текущую рабочую неделю с 8 по 12 апреля, наоборот, прибавил 0,35 п.п. и достиг 55,53 пунктов. Это весьма высокий результат, уступающий за последние месяцы только второй неделе марта. В целом индекс ожиданий неизменно превышает уровень 50 пунктов с конца января.

Практически все эксперты прогнозируют на текущую неделю активизацию потребительского спроса и увеличение продаж. Правда, эти субиндексы уже несколько недель находятся на высоком уровне, что не всегда оправдывается на практике. Точно так же ожидаемый ценовой субиндекс постоянно оказывается выше итогового. В отношении складских запасов, затрат и закупок прогнозируется небольшое увеличение.

В метизном секторе ситуация неоднозначная. Эксперт, представляющий федеральную сеть, указывает на дальнейшее сужение продаж и незначительное ухудшение спроса на проволоку ГОСТ 3282-74, хотя и прогнозирует рост по обоим субиндексам на текущую неделю. Его коллега с Нижней Волги сообщает, что продажи уже начали увеличиваться, хотя по объемам они уступают прошлогодним показателям. Высокие процентные ставки по кредитам угнетают деловую активность.

Цены на проволоку и кладочную сетку слабо растут. При этом производители придерживаются умеренной политики из-за слабого спроса. В частности, нет пока повышения на май по проволоке ГОСТ 3282-74, хотя проволока ВР-1 на первичном рынке немного поднялась.

Источник: ИИС «Металлоснабжение и сбыт»

12 апреля 2024

Борьба с призраками. Российский и мировой рынок стали: 24-31 марта 2024 г.

На прошлой неделе для российского рынка стальной продукции весьма важными стали вопросы регулирования. Так, Федеральная антимонопольная служба (ФАС) направила на согласование в Минпромторг и Минстрой приказ о введении обязательного минимума биржевых торгов арматурой — не менее 5% от месячного производства крупнейших производителей.

Затем ассоциация «Русская сталь» своим письмом на имя главы Минэкономразвития Максима Решетникова привлекла внимание к законопроекту о внесении поправок к закон №35-ФЗ «О защите конкуренции». В соответствии с ними предлагается «отвязать» внутренние цены в России от индикаторов мировых товарных рынков.

Попробуем рассмотреть обе эти проблемы. Идея перенесения торговли конкретно арматурой на биржу не нова. Она неоднократно выдвигалась на протяжении последних нескольких лет и потом благополучно затухала. Сейчас под нее «подкладывается» административное принуждение.

Группа «Промсорт» в соответствии с условиями утверждения ее сделки по приобретению активов НЛМК обязана продавать 5% производимой арматуры на Санкт-Петербургской Международной Товарно-сырьевой Биржи (СпбМТСБ). Данные торги стартовали в начале ноября, но пока не стали знаковым явлением на российском рынке арматуры. Не слишком изменило ситуацию и подключение к ним второго поставщика.

ФАС, очевидно, ставит своей целью расширение оборотов биржевой торговли за счет «обязательности», декларируя в качестве конечных целей получение «рыночного» биржевого ценового индикатора и противодействие злоупотреблению доминирующим положением со стороны крупнейших производителей.

Что на это можно сказать? Прежде всего, биржевая торговля стальной продукцией — сама по себе идея мертворожденная. Слишком широкий сортамент, сложно найти какой-либо эталон, на который могли бы ориентироваться все участники рынка. Да, в отношении арматуры решить эту задачу проще, чем в других секторах, но все равно есть сложности.

На ряде мировых товарных бирж действительно идет торговля стальной продукцией, но ее обороты сравнительно невелики, а итоги торгов не считаются значимым рыночным индикатором. Исключением здесь является Шанхайская фьючерсная биржа, где ежедневные обороты по наиболее торгуемым контрактам по арматуре измеряются миллионами лотов по 10 тонн. Но львиную долю сделок осуществляют инвестиционные компании и прочие спекулянты.

Биржа СпбМТСБ по своей направленности совсем другая. Здесь в торгах должны принимать участие конкретные продавцы и покупатели реального товара. По такому же принципу работает и Белорусская универсальная товарная биржа (БУТБ), на которой и арматура, в частности, может продаваться. Однако в Белоруссии такая система складывалась годами, там есть только один крупный производитель арматуры в лице БМЗ, не считая импорта. Но российский рынок устроен совсем по-другому.

Можно заставить металлургов отправлять часть своей продукции на биржу. Кстати, а почему именно только 5%? Кому-то хочется на практике испытать, что значит быть немного беременной? Но основной вопрос другой: кто будет эту арматуру покупать? У металлургов есть весьма обширный и, увы, по большей части, печальный опыт попыток выстраивания долгосрочных отношения со строительными компаниями. Пробовали даже хеджировать цены. Однако оказывалось, что никто не готов покупать арматуру по такому контракту, когда она в данный конкретный момент стоит дороже текущего рынка.

Проблема номер два. ФАС, полагая, что именно биржевая цена станет «справедливой рыночной», борется с призраками. А именно с конкретным событием осени прошлого года, когда арматура действительно внезапно и необоснованно подорожала. Пожалуй, здесь можно с достаточно высокой уверенностью заявить, что повторения этого инцидента не будет. Минпромторг все очень популярно разъяснил, большое спасибо.

Нынешний механизм ценообразования на российском рынке арматуры категорически не предусматривает наличия биржи. В данный момент, и вообще большую часть времени заводские цены на арматуру находятся выше уровня спотового рынка. Независимые металлотрейдеры зарабатывают на волатильности, прежде всего, в период сезонного подъема в строительной отрасли, когда котировки на споте поднимаются и в моменте становятся выше заводских. В прошлом году, если не считать осеннего скачка, такая ситуация наблюдалась в июне и июле.

Для потребителей покупки на бирже будут иметь смысл только в том случае, если арматуру там удастся покупать, как минимум, не дороже с учетом логистики, чем, скажем, у торговых домов металлургических компаний. Но производителям тогда какой с того интерес? Даже если таким сомнительным образом стимулировать продажи, 5% от объемов производства — это ни о чем.

Нет, ФАС, конечно, может власть употребить и добиться, чтобы пара сотен тысяч тонн арматуры в год прошла через биржу, позволив ей немного заработать на сборах. Но пока у нас не появится обширный пул покупателей, а механизм биржевой торговли не станет реально выгодным всем его участникам, это так и будет никому не нужная обязаловка.

Теперь по поводу отвязки российских цен от мировых, по поводу чего обеспокоилась ассоциация «Русская сталь». Во-первых, чтобы осуществить импортозамещение международных ценовых индикаторов, их надо чем-нибудь заместить. Нельзя сказать, что на российском рынке стальной продукции эта работа совсем не ведется. Да и потребность в отечественных ценовых индикаторах реально есть. Но этому сильно мешает информационная закрытость российских металлургических компаний.

Однако, во-вторых, «Русскую сталь» больше беспокоит ситуация, когда российские цены, законодательно отвязанные от мировых, окажутся существенно ниже экспортных. Тогда, якобы, появятся «посредники, которые будут использовать возможность купить в России дешево с целью последующего экспорта», и на отечественном рынке возникнет дефицит металла.

Можно сказать, что и в данном случае обе стороны борются с призраками, вернее, сильно запоздало реагируют на конкретные события конца 2020-го и первой половины 2021 г. Тогда российские металлургические компании действительно мужественно не допустили дефицита металла в России, подняв цены на все виды стальной продукции в 2-2,5 раза в полном соответствии с тенденциями мирового рынка. Там же все подорожало по той причине, что западные страны в рамках борьбы с ковидом влили в свою экономику два десятка триллионов долларов, часть из которых просочилась на реальный товарный рынок.

К слову сказать, тогдашний «импорт инфляции» при стабильном курсе рубля нанес много бед российской экономике. Именно тогда стартовали те инфляционные процессы, которые сейчас гасит Банк России, проводя сложную внутриполостную операцию с помощью одного лишь топора и без наркоза. И в связи с этим очень даже понятно и очень даже приветствуется стремление авторов законопроекта избежать повторения подобной сомнительной радости.

А нужно ли опасаться повторения? Хороший вопрос. Вообще-то, вероятность подобного головотяпства есть. Ежели действия руководства России и дружественных стран поспособствуют созданию альтернативной международной финансовой системы без доллара и санкций, то самому доллару от этого уж точно поплохеет. Добавим к этому стремительное нарастание американского госдолга, который прибавляет со скоростью в триллион долларов каждые три месяца, и увеличение стоимости его обслуживания до 15% от общего объема расходов бюджета.

Вы точно уверены, что в какой-то момент это не приведет к росту долларовой инфляции и скачку долларовых цен на ресурсы? Я бы на это гарантии точно не дал. При этом, в 2020-2021 гг. рубль не стал укрепляться по отношению к доллару, хотя по-хорошему это следовало бы сделать. Да, объективные причины для этого были, они могут сохранить актуальность и в следующий раз. А если российские цены удастся удержать на месте и не пустить их в безудержный рост вслед за мировыми, для экономики это будет не так уж и плохо. Во всяком случае, сейчас, когда Россия существенно продвинулась по пути импортозамещения.

Но долларовая гиперинфляция (по отношению к ресурсам) — это все-таки достаточно гипотетический вариант. А в нынешней обстановке «Русская сталь» немного так шарахается от призраков. На мировом рынке сейчас спад, экспортные котировки на стальную продукцию российских компаний заметно ниже внутренних. И продать что-либо в дальнее зарубежье сейчас весьма непросто в принципе из-за санкций и неблагоприятной рыночной конъюнктуры. А что касается гипотетических «посредников-перепродавцов», так на то и Федеральная таможенная служба на страже со всем прочим созвездием трехбуквенных аббревиатур.

Собственно по рынку в данный момент сказать что-либо кардинально новое сложно. В России металлургические компании поднимают цены. На все, хотя и с разной скоростью. На спотовом рынке продолжают ждать начала сезона и надеются на то, что в апреле и там получится подтянуть вверх котировки на прокат, трубы и все остальное. Только не надо думать, что Банк России, борющийся с инфляцией, не жалея живота своего (и животов чужих), скажет им за это «Спасибо».

На мировом рынке снова пошли вниз цены в Китае. До участников местного рынка, похоже, дошло, что в ближайшие месяцы со стройкой будет плохо, а предложение стальной продукции сильно избыточно. Металлургические компании будут сокращать производство, но сложно сказать, сколько времени им понадобится для балансирования рынка.

Зато железная руда, скорее всего, подешевеет. Интересно, это хорошо или все-таки не очень для российских вертикально интегрированных компаний, использующих международные индикаторы?!.

Но вообще, пора уже спросу в России подниматься. А то, когда нет возможности заниматься реальными делами, так и лезут без спроса всякие призраки.

Источник: ИИС «Металлоснабжение и сбыт»

Затем ассоциация «Русская сталь» своим письмом на имя главы Минэкономразвития Максима Решетникова привлекла внимание к законопроекту о внесении поправок к закон №35-ФЗ «О защите конкуренции». В соответствии с ними предлагается «отвязать» внутренние цены в России от индикаторов мировых товарных рынков.

Попробуем рассмотреть обе эти проблемы. Идея перенесения торговли конкретно арматурой на биржу не нова. Она неоднократно выдвигалась на протяжении последних нескольких лет и потом благополучно затухала. Сейчас под нее «подкладывается» административное принуждение.

Группа «Промсорт» в соответствии с условиями утверждения ее сделки по приобретению активов НЛМК обязана продавать 5% производимой арматуры на Санкт-Петербургской Международной Товарно-сырьевой Биржи (СпбМТСБ). Данные торги стартовали в начале ноября, но пока не стали знаковым явлением на российском рынке арматуры. Не слишком изменило ситуацию и подключение к ним второго поставщика.

ФАС, очевидно, ставит своей целью расширение оборотов биржевой торговли за счет «обязательности», декларируя в качестве конечных целей получение «рыночного» биржевого ценового индикатора и противодействие злоупотреблению доминирующим положением со стороны крупнейших производителей.

Что на это можно сказать? Прежде всего, биржевая торговля стальной продукцией — сама по себе идея мертворожденная. Слишком широкий сортамент, сложно найти какой-либо эталон, на который могли бы ориентироваться все участники рынка. Да, в отношении арматуры решить эту задачу проще, чем в других секторах, но все равно есть сложности.

На ряде мировых товарных бирж действительно идет торговля стальной продукцией, но ее обороты сравнительно невелики, а итоги торгов не считаются значимым рыночным индикатором. Исключением здесь является Шанхайская фьючерсная биржа, где ежедневные обороты по наиболее торгуемым контрактам по арматуре измеряются миллионами лотов по 10 тонн. Но львиную долю сделок осуществляют инвестиционные компании и прочие спекулянты.

Биржа СпбМТСБ по своей направленности совсем другая. Здесь в торгах должны принимать участие конкретные продавцы и покупатели реального товара. По такому же принципу работает и Белорусская универсальная товарная биржа (БУТБ), на которой и арматура, в частности, может продаваться. Однако в Белоруссии такая система складывалась годами, там есть только один крупный производитель арматуры в лице БМЗ, не считая импорта. Но российский рынок устроен совсем по-другому.

Можно заставить металлургов отправлять часть своей продукции на биржу. Кстати, а почему именно только 5%? Кому-то хочется на практике испытать, что значит быть немного беременной? Но основной вопрос другой: кто будет эту арматуру покупать? У металлургов есть весьма обширный и, увы, по большей части, печальный опыт попыток выстраивания долгосрочных отношения со строительными компаниями. Пробовали даже хеджировать цены. Однако оказывалось, что никто не готов покупать арматуру по такому контракту, когда она в данный конкретный момент стоит дороже текущего рынка.

Проблема номер два. ФАС, полагая, что именно биржевая цена станет «справедливой рыночной», борется с призраками. А именно с конкретным событием осени прошлого года, когда арматура действительно внезапно и необоснованно подорожала. Пожалуй, здесь можно с достаточно высокой уверенностью заявить, что повторения этого инцидента не будет. Минпромторг все очень популярно разъяснил, большое спасибо.

Нынешний механизм ценообразования на российском рынке арматуры категорически не предусматривает наличия биржи. В данный момент, и вообще большую часть времени заводские цены на арматуру находятся выше уровня спотового рынка. Независимые металлотрейдеры зарабатывают на волатильности, прежде всего, в период сезонного подъема в строительной отрасли, когда котировки на споте поднимаются и в моменте становятся выше заводских. В прошлом году, если не считать осеннего скачка, такая ситуация наблюдалась в июне и июле.

Для потребителей покупки на бирже будут иметь смысл только в том случае, если арматуру там удастся покупать, как минимум, не дороже с учетом логистики, чем, скажем, у торговых домов металлургических компаний. Но производителям тогда какой с того интерес? Даже если таким сомнительным образом стимулировать продажи, 5% от объемов производства — это ни о чем.

Нет, ФАС, конечно, может власть употребить и добиться, чтобы пара сотен тысяч тонн арматуры в год прошла через биржу, позволив ей немного заработать на сборах. Но пока у нас не появится обширный пул покупателей, а механизм биржевой торговли не станет реально выгодным всем его участникам, это так и будет никому не нужная обязаловка.

Теперь по поводу отвязки российских цен от мировых, по поводу чего обеспокоилась ассоциация «Русская сталь». Во-первых, чтобы осуществить импортозамещение международных ценовых индикаторов, их надо чем-нибудь заместить. Нельзя сказать, что на российском рынке стальной продукции эта работа совсем не ведется. Да и потребность в отечественных ценовых индикаторах реально есть. Но этому сильно мешает информационная закрытость российских металлургических компаний.

Однако, во-вторых, «Русскую сталь» больше беспокоит ситуация, когда российские цены, законодательно отвязанные от мировых, окажутся существенно ниже экспортных. Тогда, якобы, появятся «посредники, которые будут использовать возможность купить в России дешево с целью последующего экспорта», и на отечественном рынке возникнет дефицит металла.

Можно сказать, что и в данном случае обе стороны борются с призраками, вернее, сильно запоздало реагируют на конкретные события конца 2020-го и первой половины 2021 г. Тогда российские металлургические компании действительно мужественно не допустили дефицита металла в России, подняв цены на все виды стальной продукции в 2-2,5 раза в полном соответствии с тенденциями мирового рынка. Там же все подорожало по той причине, что западные страны в рамках борьбы с ковидом влили в свою экономику два десятка триллионов долларов, часть из которых просочилась на реальный товарный рынок.

К слову сказать, тогдашний «импорт инфляции» при стабильном курсе рубля нанес много бед российской экономике. Именно тогда стартовали те инфляционные процессы, которые сейчас гасит Банк России, проводя сложную внутриполостную операцию с помощью одного лишь топора и без наркоза. И в связи с этим очень даже понятно и очень даже приветствуется стремление авторов законопроекта избежать повторения подобной сомнительной радости.

А нужно ли опасаться повторения? Хороший вопрос. Вообще-то, вероятность подобного головотяпства есть. Ежели действия руководства России и дружественных стран поспособствуют созданию альтернативной международной финансовой системы без доллара и санкций, то самому доллару от этого уж точно поплохеет. Добавим к этому стремительное нарастание американского госдолга, который прибавляет со скоростью в триллион долларов каждые три месяца, и увеличение стоимости его обслуживания до 15% от общего объема расходов бюджета.

Вы точно уверены, что в какой-то момент это не приведет к росту долларовой инфляции и скачку долларовых цен на ресурсы? Я бы на это гарантии точно не дал. При этом, в 2020-2021 гг. рубль не стал укрепляться по отношению к доллару, хотя по-хорошему это следовало бы сделать. Да, объективные причины для этого были, они могут сохранить актуальность и в следующий раз. А если российские цены удастся удержать на месте и не пустить их в безудержный рост вслед за мировыми, для экономики это будет не так уж и плохо. Во всяком случае, сейчас, когда Россия существенно продвинулась по пути импортозамещения.

Но долларовая гиперинфляция (по отношению к ресурсам) — это все-таки достаточно гипотетический вариант. А в нынешней обстановке «Русская сталь» немного так шарахается от призраков. На мировом рынке сейчас спад, экспортные котировки на стальную продукцию российских компаний заметно ниже внутренних. И продать что-либо в дальнее зарубежье сейчас весьма непросто в принципе из-за санкций и неблагоприятной рыночной конъюнктуры. А что касается гипотетических «посредников-перепродавцов», так на то и Федеральная таможенная служба на страже со всем прочим созвездием трехбуквенных аббревиатур.

Собственно по рынку в данный момент сказать что-либо кардинально новое сложно. В России металлургические компании поднимают цены. На все, хотя и с разной скоростью. На спотовом рынке продолжают ждать начала сезона и надеются на то, что в апреле и там получится подтянуть вверх котировки на прокат, трубы и все остальное. Только не надо думать, что Банк России, борющийся с инфляцией, не жалея живота своего (и животов чужих), скажет им за это «Спасибо».

На мировом рынке снова пошли вниз цены в Китае. До участников местного рынка, похоже, дошло, что в ближайшие месяцы со стройкой будет плохо, а предложение стальной продукции сильно избыточно. Металлургические компании будут сокращать производство, но сложно сказать, сколько времени им понадобится для балансирования рынка.

Зато железная руда, скорее всего, подешевеет. Интересно, это хорошо или все-таки не очень для российских вертикально интегрированных компаний, использующих международные индикаторы?!.

Но вообще, пора уже спросу в России подниматься. А то, когда нет возможности заниматься реальными делами, так и лезут без спроса всякие призраки.

Источник: ИИС «Металлоснабжение и сбыт»

11 апреля 2024

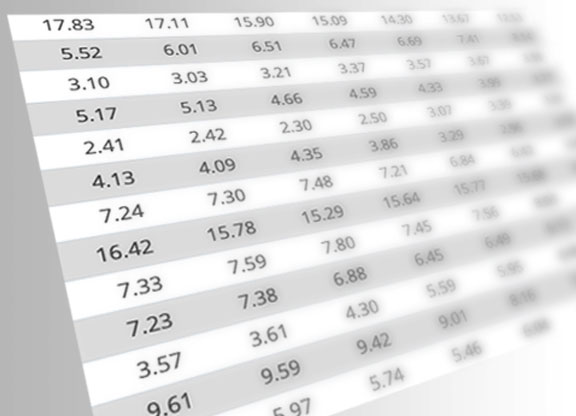

Таблица уровня инфляции по месяцам в годовом исчислении

Коэффициент инфляции в годовом исчислении, представленный в таблице ниже, рассчитывается как сумма коэффициентов инфляции за 12 месяцев, включая выбранный. Такой способ позволяет оценить динамику изменения уровня инфляции в целом, сглаживая сезонные отклонения.

Источник: уровень-инфляции.рф

| Год | Янв | Фев | Мар | Апр | Май | Июн | Июл | Авг | Сен | Окт | Ноя | Дек | Всего |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2024 | 7.44 | 7.67 | 1.55 | ||||||||||

| 2023 | 11.76 | 10.97 | 3.51 | 2.30 | 2.50 | 3.24 | 4.30 | 5.13 | 6.00 | 6.68 | 7.47 | 7.42 | 7.42 |

| 2022 | 8.74 | 9.16 | 16.70 | 17.83 | 17.11 | 15.90 | 15.09 | 14.30 | 13.67 | 12.63 | 11.97 | 11.92 | 11.92 |

| 2021 | 5.19 | 5.67 | 5.78 | 5.52 | 6.01 | 6.51 | 6.47 | 6.69 | 7.41 | 8.14 | 8.40 | 8.39 | 8.39 |

| 2020 | 2.42 | 2.31 | 2.55 | 3.10 | 3.03 | 3.21 | 3.37 | 3.57 | 3.67 | 3.98 | 4.42 | 4.91 | 4.91 |

| 2019 | 5.00 | 5.24 | 5.27 | 5.17 | 5.13 | 4.66 | 4.59 | 4.33 | 3.99 | 3.77 | 3.54 | 3.05 | 3.05 |

| 2018 | 2.21 | 2.20 | 2.36 | 2.41 | 2.42 | 2.30 | 2.50 | 3.07 | 3.39 | 3.55 | 3.83 | 4.27 | 4.27 |

| 2017 | 5.02 | 4.59 | 4.25 | 4.13 | 4.09 | 4.35 | 3.86 | 3.29 | 2.96 | 2.73 | 2.50 | 2.52 | 2.52 |

| 2016 | 9.77 | 8.06 | 7.26 | 7.24 | 7.30 | 7.48 | 7.21 | 6.84 | 6.42 | 6.09 | 5.76 | 5.38 | 5.38 |

| 2015 | 14.97 | 16.71 | 16.93 | 16.42 | 15.78 | 15.29 | 15.64 | 15.77 | 15.68 | 15.59 | 14.98 | 12.91 | 12.91 |

| 2014 | 6.05 | 6.20 | 6.92 | 7.33 | 7.59 | 7.80 | 7.45 | 7.56 | 8.03 | 8.30 | 9.07 | 11.36 | 11.36 |

| 2013 | 7.07 | 7.28 | 7.02 | 7.23 | 7.38 | 6.88 | 6.45 | 6.49 | 6.13 | 6.25 | 6.48 | 6.45 | 6.45 |

| 2012 | 4.16 | 3.74 | 3.70 | 3.57 | 3.61 | 4.30 | 5.59 | 5.95 | 6.58 | 6.55 | 6.47 | 6.58 | 6.58 |

| 2011 | 9.56 | 9.47 | 9.46 | 9.61 | 9.59 | 9.42 | 9.01 | 8.16 | 7.21 | 7.19 | 6.78 | 6.10 | 6.10 |

| 2010 | 8.02 | 7.18 | 6.46 | 6.04 | 5.97 | 5.74 | 5.46 | 6.04 | 6.96 | 7.50 | 8.06 | 8.78 | 8.78 |

| 2009 | 13.35 | 13.85 | 13.98 | 13.16 | 12.28 | 11.87 | 12.01 | 11.60 | 10.69 | 9.69 | 9.10 | 8.80 | 8.80 |

| 2008 | 12.56 | 12.66 | 13.35 | 14.30 | 15.12 | 15.14 | 14.73 | 15.04 | 15.05 | 14.23 | 13.78 | 13.28 | 13.28 |

| 2007 | 8.20 | 7.61 | 7.37 | 7.60 | 7.76 | 8.48 | 8.70 | 8.59 | 9.35 | 10.83 | 11.49 | 11.87 | 11.87 |

| 2006 | 10.71 | 11.18 | 10.61 | 9.77 | 9.42 | 9.03 | 9.26 | 9.62 | 9.44 | 9.15 | 9.03 | 9.00 | 9.00 |

| 2005 | 12.70 | 12.96 | 13.63 | 13.77 | 13.84 | 13.68 | 13.16 | 12.53 | 12.33 | 11.68 | 11.27 | 10.91 | 10.91 |

| 2004 | 11.28 | 10.58 | 10.25 | 10.22 | 10.15 | 10.13 | 10.36 | 11.28 | 11.38 | 11.53 | 11.70 | 11.74 | 11.74 |

| 2003 | 14.29 | 14.82 | 14.78 | 14.62 | 13.62 | 13.93 | 13.91 | 13.35 | 13.28 | 13.20 | 12.48 | 11.99 | 11.99 |

| 2002 | 18.96 | 17.66 | 16.76 | 16.04 | 15.94 | 14.69 | 15.00 | 15.09 | 14.86 | 14.84 | 15.12 | 15.06 | 15.06 |

| 2001 | 20.71 | 22.19 | 23.67 | 24.77 | 24.81 | 23.68 | 22.05 | 20.88 | 20.02 | 18.82 | 18.63 | 18.58 | 18.58 |

| 2000 | 28.93 | 25.11 | 22.49 | 19.95 | 19.40 | 20.15 | 18.94 | 18.73 | 18.54 | 19.41 | 19.75 | 20.20 | 20.20 |

| 1999 | 96.92 | 103.24 | 107.58 | 113.06 | 116.71 | 120.67 | 126.51 | 121.03 | 62.03 | 57.12 | 50.52 | 36.56 | 36.56 |

| 1998 | 10.13 | 9.43 | 8.57 | 7.95 | 7.48 | 6.40 | 5.59 | 9.62 | 52.21 | 58.85 | 66.84 | 84.44 | 84.44 |

| 1997 | 19.74 | 18.28 | 16.71 | 15.34 | 14.59 | 14.51 | 14.75 | 14.83 | 14.11 | 12.95 | 11.54 | 11.03 | 11.03 |

| 1996 | 104.50 | 89.34 | 78.66 | 68.27 | 58.40 | 50.25 | 43.60 | 37.05 | 31.63 | 27.21 | 23.95 | 21.81 | 21.81 |

| 1995 | 214.68 | 215.24 | 219.73 | 219.68 | 222.73 | 224.73 | 224.89 | 224.70 | 214.18 | 186.09 | 161.00 | 131.33 | 131.33 |

| 1994 | 780.85 | 682.80 | 600.09 | 539.87 | 479.24 | 412.09 | 340.71 | 265.93 | 221.19 | 209.09 | 204.36 | 215.02 | 215.02 |

| 1993 | 850.46 | 758.85 | 694.06 | 674.49 | 717.40 | 722.89 | 810.61 | 956.51 | 1065.47 | 1033.23 | 945.97 | 839.87 | 839.87 |

| 1992 | 746.67 | 1014.89 | 1262.41 | 914.10 | 1001.73 | 1196.60 | 1325.49 | 1440.38 | 1598.83 | 1917.26 | 2235.88 | 2508.85 | 2508.85 |

| 1991 | 160.40 | 160.40 |

Источник: уровень-инфляции.рф